な~んもわからん人向けの自動車保険講座も3回目になりますが、ここまで読んでいただいている方、ありがとうございます。

保険の内容について、大事なところは今回で一区切りなので、もう少しだけお付き合いください!ほんとに少し!ちょ~っとだけだから!!

まだこのシリーズを読んでいない方はぜひ下のリンクからどうぞ。

車両保険

さて、今回は車両保険についておはなしします。

車両保険は自分の車を修理するための保険になりまして、自動車保険の掛け金のうち、一番金額が高いのがここです。

なので車両保険をつけたら、保険料が一気に倍くらいになるのですが、果たしてそれだけの必要性があるのか見ていきましょう。

ややこしい内容なので、ゆっくり読んでもらえたらと思います!

例えば事故で車が壊れたときは、当たり前ですが修理費用がかかりますよね。

その修理費用は突然の出費になり、メンタルにもお財布にも、ダメージが大きいです。

また、事故以外にも、車が壊れる原因はたくさんあります。

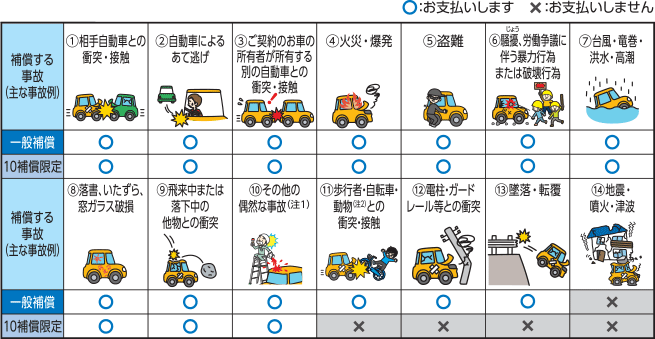

こちらの図は、どんな事故や原因で故障したときに、車両保険で補填できるかを表したものです。

基本的に、地震・噴火・津波以外の全てで保険を使っての修理が可能になっています。

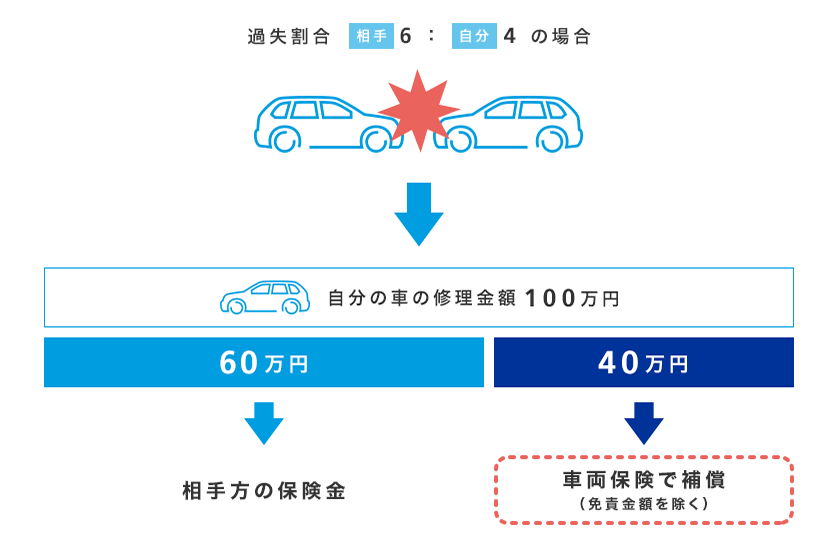

自分の車の修理にかかる補填金額は、相手がいる事故の場合、修理金額を過失割合(どっちが悪いかの割合)で計算して支払われます。

相手側過失分は相手側の入っている自動車保険の対物賠償保険から、こちら側の過失分は自分の車両保険から出すイメージです。

これは自分の車の場合で、相手側の車はこの反対になるわけですね。ここまでは大丈夫でしょうか??

「わかったようなわからんような、、、」

「まあけど相手にぶつけられたら、その相手が修理代を全額払うってことでしょ?」

「じゃあこっちが安全運転してたら、車両保険いらなくね??」

って思われるかもしれませんね。

でも、絶対自分に非がない!って思っていても、過失割合が10:0にならないパターンが交通事故ではよくあるんですよ。

これは実際の僕の経験談なんですが、、、

信号のない交差点で僕が停車していて、そこに右から左折してきた車が曲がりきれずに突っ込んできた。

っていうことがあったんです。

相手の方はそのときは「すみません、完全にこっちが悪いです」って言ってたくせに、次の日の相手側の保険会社からの電話では

「事故のときのことをよく覚えておられないようで、そちらが動いていたような気もするっておっしゃられているんですが、完全に停車していたって証明できますか??」

って言われて、

は?????????????????

何言ってんの???????????????

で、結局もめにもめて、10:0にならなかったんですよね。ドラレコも当時ついていなくて。

思い出したらムカついてきた…!!!

フゥ…(深呼吸)

あとはこんなパターン。

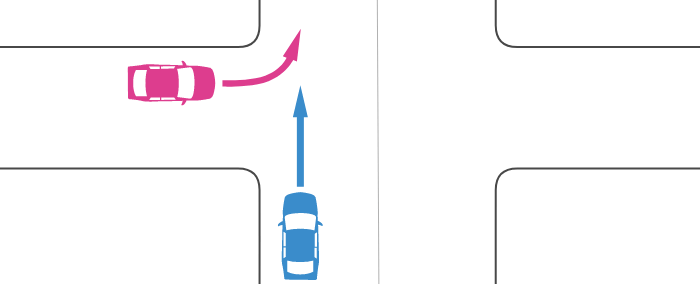

たとえばこの図、ぶつかってしまった場合は明らかにピンクの車が悪いんですけど、10:0になりません。

過去の判例でいくと、9:1で青も1割悪いっていうことになります。

こういうとき、過失割合分の修理費用はご自身で支払わないといけないのです。

更に言うと、相手が保険に入っていなかったら、もしくは当て逃げされたら、修理費用を全額自己負担しないといけない可能性もあります。

なので、交通ルールを遵守していたとしても、出費を避けられないパターンもあるんですね。こんな世の中、どうかしてるッ…!!

あとは突然の雹(ひょう)で屋根がボコボコになったり、台風や大雨で川が氾濫して車が浸水、、、なんてこともニュースで目にしますし、ましてや福知山に住んでいると、水害は他人事ではありません。

そんな自然災害も車両保険に入っていると、補填することができます。

とまあ、ここまでで車両保険がなんとなく必要そうだなっていうことが伝わっていたら嬉しいんですが、問題は掛け金との兼ね合いですよね。

入ったほうがいいのはわかるけど、保険料高くなるし、実際のところどうなん??っていうところにお答えしていきます。

まず車両保険というものは、契約時にお車の価値(時価額)を調べて、その価値に合わせて補填金を決めて契約をします。

修理費用は最大でもその契約の金額以上は出ません。

例えば300万円の新車を買ったばかりの年は、補填金を300万円での契約をおすすめしますが、車の価値は毎年下がっていくので、契約の更新時に次の年は240万円、その次の年は195万円…とだんだんと車の価値に合わせて補填金額を減らしていくんですね。

仮に240万円で契約して、事故を起こしてしまった場合、240万円までの修理費用は車両保険から補填されますが、

もし修理費用が240万円を超えた場合、””全損””と言って、契約時のMAXの金額(今回なら240万円)を受け取ることになり、超えた分の修理費用は支払われません。

車の価値以上の補填金額は設定できなくなっていて、100万円の価値の車に200万円の保険はかけられないわけです。

クソ~~~!うまくやったら得できると思ったのに!!ってね。

ちゃんとうまくできないようになってます笑

そうして7~8年も経つと、車の価値が20万円とかまで下がってしまうこともあるんですが、そうなると補填金はMAXでも20万円しか支払われません。さっきの””全損””ですね。

となると、

「MAXでも20万しかもらえないんだったら、事故したときの修理代は自分で払うことにして、車両保険には入らないほうがよくないか??」

っていうことになります。えっ?なりますよね…?(急な不安)

この車両保険を外すボーダーラインはご自身で決めていただくことになるんですけども、だいたい新車で購入してから6~7年目から、車両保険を外される方が増えてくる傾向にあります。

保険料との兼ね合いになりますが、実費で修理できる金額が車の価値を超えたら車両保険を外すのが無駄がなくていい気がしますね。

※輸入車の場合、修理費用が国産車より高いのでその分保険料が高かったり、希少なクラシックカーなどは車両保険をそもそもつけられないこともあります。

あと大事なのはローンを組んでいる場合。

ローンでお車を購入された場合、支払期間が残っている間は車両保険をつけることをおすすめします。

ローン返済中に事故にあって廃車になると、車はないのにローンだけ払い続けることになってしまったり、さらにそこから車を買うとなると、2重でローンを組まないといけなくなりますよね。

なのでローン支払い中は車両保険をかならずつけましょう!!

まとめると、車両保険にぜったい入るべき!な方は

・新車、高級車などの時価額の高いクルマに乗っている方

・ローンが残っている方

になります。

なるほどね!じゃあ車両保険見直してみようかな!!って思っていただいた方、ありがとうございます!この記事書いてよかった、、、

「でも車両保険ってやっぱり高いんだけど、もっと安く入れない?」

って声が、、、直接、、脳内に、、、、、語りかけてくる、、、、!!

というわけで、ここからは少しでも車両保険を安く入る方法をご説明します。

「10保証限定」特約

まずは最初に見ていただいた図をもう一度載せます。さっき見たわボケって思っても言わないでね。

こちらですね。

左に一般保証、と10保証限定っていうのがあるんですが、この10保証限定(エコノミー型)という特約をつけて、保証範囲を狭くすることで保険料を安くする方法です。

この特約をつけると、保険料はだいたい30~40%引きくらいになります。

その代わり、歩行者・自転車との事故や、電柱などにぶつかったときには補填されません。

とはいえそれでも保証範囲は広いので、一見オトクなように見えますが、ここ福知山市のような田舎暮らしだと、突然飛び出してくるシカやイノシシとぶつかることがまあまあ…というか結構あるんですよ。

この10保証限定ではその場合の補填がないので、ここ福知山市をはじめ、動物の死体を道路でよく見る地域にお住まいの方は一般保証のほうがいいような気はします。

また、車幅が狭い道をよく通る方とかは、対向車を避けようとして電柱に擦ってしまう、、なんてことも考えられるので、よく検討してから契約していただければと思います!

免責金額の設定

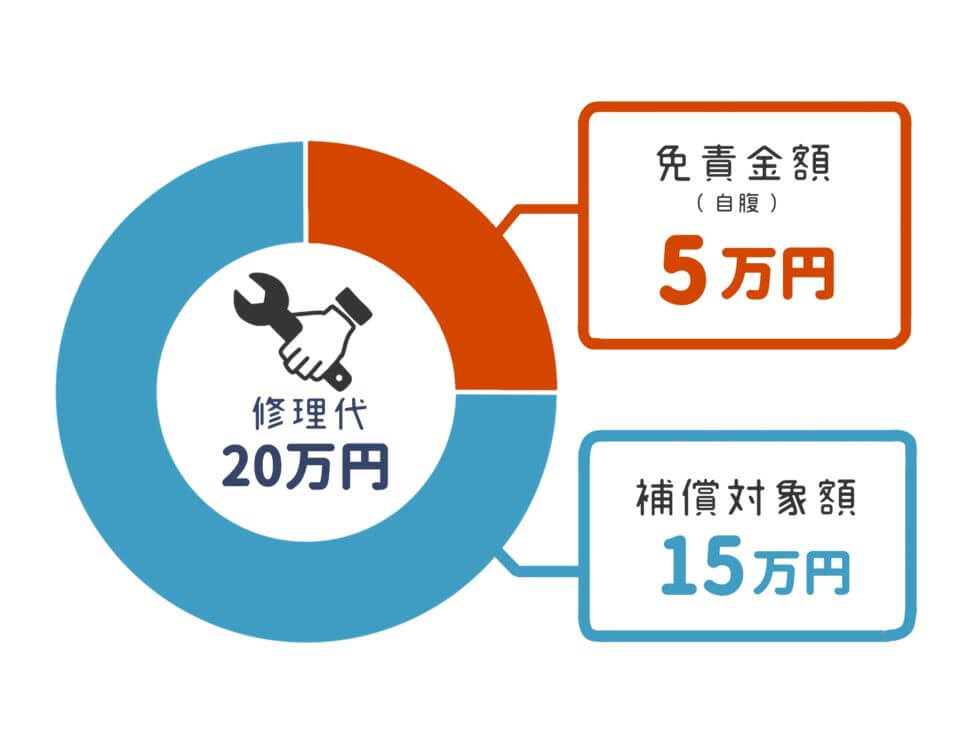

次に紹介するのは、免責金額を設定することで、保険料を安くする方法。

免責金額っていうのは自己負担額のことで、修理で車両保険を使うときには、修理金額に関わらず、5万円ないし10万円を自分で負担しますっていう約束をするわけです。

この負担金額を増やせば増やすほど車両保険の掛け金は安くなります。

1回目と2回目で金額を変えたり、相手が車以外の場合にだけ免責をつけるなど、色々な種類がありますので、値引き額に応じて検討してみてもいいかもしれません。

車両保険を安くする方法は以上になりますが、、、

てか説明なげ~~~!!ぜーんぜんちょっとじゃなくってウケますね。飽きてないですか?笑

それだけ車両保険ってややこしくて大事なんです…!

車両保険には他にも特約がいっぱいあるので、大事そうなやつだけ紹介します!

ロードサービス費用特約

まずご紹介するのはロードサービス費用特約です。テレビのCMなんかでもよく見る光景ですが、

三井住友海上の自動車保険には、おクルマQQ隊 というなんともいい感じの名前のサービスになっていまして、

この特約をセットしていると、契約期間(1年)に1回だけ、いざというときのロードサービスを無料で受けることができます。

外出先でのガス欠やキー閉じこみ、バッテリーあがり、パンクなどは、経験された方も多いかもしれません。

上の図の作業に加え、現場で30分ほどの出張作業であればサービスの対象になります。

こちらのサービスは使っても等級が下がることがありませんので、知っておくだけでもとっても安心ですね!

等級というのはまたそのうち詳しく説明しますが、ランクみたいなもので、等級が高いほど保険料が安くなるというシステムのこと。

保険を使わなくて済んだ年は等級が上がって保険料が安くなりますが、逆に保険を使ってしまうと等級が下がって、次の年から保険料が上がります。

この特約に関しては、1年に1回だけという制限こそありますが、使っても保険料が上がることがないのです。

話は戻りまして、おクルマQQ隊には、レッカーを手配するサービスも付帯します。

なんと30万円分、距離にしておおよそ500キロまで対応できますので、例えば東京で事故をしても大阪まで、福知山で考えると、富士山くらいまでの距離はレッカーでの移動が可能になるわけです。

いやいや、仮に事故した車を500キロ動かせたとて、運転しとるワシはどうなるんじゃい!ってね、ご安心ください。

臨時の宿泊費、交通費も補填されるので、その日はホテルに泊まって、次の日に電車でゆっくり帰宅する、なんてことができます。

いやいやいやいや、まあ仮に事故車をレッカー移動して、ワシも電車で返ってきたとして、次の日からどうやって通勤するんじゃい!ってね、ご安心ください。

事故で走行できなくなった場合、修理中のレンタカー費用も補填されますので、とてもおすすめの特約になっています。

大事なのでもう一度言いますが、このロードサービス費用特約を使っても、等級は変わらないので、保険料が上がることがありません。

レンタカー費用特約

事故で修理をする場合、特に板金作業は塗装などの作業に時間がかかるため、長くお車をお預かりすることになります。

その際、日常生活で車が必要な方はレンタカーが必要になると思いますが、このレンタカー費用って意外と高いんですよ。

軽でも1日7000円くらいするので、2週間借りたとしたら、9万円もの大金になります。

その費用を補填するのがこのレンタカー費用特約です。

ん??ちょっと待ってくれと、なんかレンタカーの話って、ついさっきも聞いた気がしますよね。

画像も一緒だし、ロードサービスの特約と何が違うねんっていう話なんですが、実は先程紹介した、

ロードサービス費用特約のレンタカー費用は、車が走行不能のときにしか使えません。

それに比べてこのレンタカー費用特約は、走行できる状態の事故修理、例えばドアの傷であったり、バンパーの凹みなどの修理の際にも使えるもので、ロードサービス費用特約のレベルを上げる感じの特約になります。

じゃあべつにこの特約いらないじゃんって思う方も多いかもしれませんが、実は三井住友海上でレンタカー費用を支払う実績のうち、およそ55%はこのレンタカー費用特約から出ています。

つまり事故の際のレンタカーで、半分以上はロードサービス費用特約では賄えないケースなんですよね。

毎日絶対自動車を使う方は、検討していただく価値がある特約かと思います!!

車両手荷物等特約

次は車両手荷物等特約です。実は車両保険では、車の中の荷物までは補填することができません。

その荷物に保険をかけるのがこの特約。盗難の際にもつかえます。

例えば、レジャーに使うようなゴルフなどのスポーツ用具、キャンプ用品、楽器、カメラなどが対象になります。

僕はキャンプをよくするので道具は車にずっと積みっぱなしなんですが、キャンプ道具って意外と高額なものが多いので、この特約は必須だと思ってます。

あとは高級な釣り竿やゴルフクラブをお持ちの方や、ツアーで全国を回るバンドマンの方も、必ず入っていた方がいい特約ですね。

なお、スマホやタブレット、現金、メガネ、ノートパソコンなど、普段使いするものは補填の対象になりませんのでご注意ください!

ちなみに、車についているナビやETCなどは車両保険で補填されます。

車両保険無過失事故特約

こちらは自動セットの特約。追加費用はかかりません。

漢字だらけでよくわかりにくいですが、こちら側に過失がなくて、相手が無保険の場合に等級を下げずに保険金を受け取れるものです。

全損時諸費用特約

こちらも自動セットの特約。追加費用はかかりません。

もし事故で全損になってしまったとき、お車を買い替える方が多いと思うんですが、車を買うときには車両本体の金額以外にも、税金や自賠責保険など、追加で費用がかかりますよね。

その金額を保険金額の10%(20万円まで)を追加で受け取れるという内容です。

なお買い替え以外では支払われないので注意してください。

三井住友海上のGK(任意保険)の車両保険には、他にも新車特約・車両全損(70%)特約・車両超過修理費用特約などがあります。

これは説明を省きますが、詳しく知りたい方はお気軽にご相談ください!

というわけで車両保険についての説明はここまでになります。

今回覚えてほしいのは、

車両保険は新車・高級車・ローン契約中は必須!特約も含め、こまめに見直しをしよう!

です。

だいぶ長くなってしまいましたが、ここまでお付き合いありがとうございました、、、!

これで自動車保険の大きい3つの柱である、

対人対物

人身傷害

車両保険

をある程度理解していただけたかな~と思います。

というわけでまた次回、な~んもわからん人向けの自動車保険講座④~その他の特約編~でお会いしましょう。

ではまた!!