超初心者である僕が超初心者向けにお送りしている、どこに需要があるかわからないこの講座ですが、ついに最終回となりました。

ここまでお付き合いいただいた方、本当にありがとうございます(´;ω;`)

まだ1度も読んでいない方は下のリンクからどうぞ!

(まあまあ長いので、お暇なときに、、、)

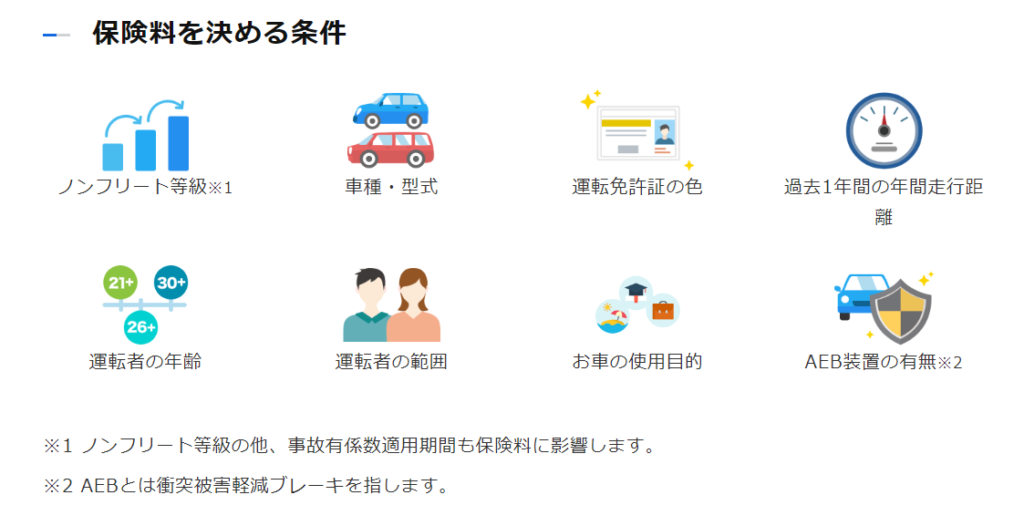

料金システムについて

さて、保険の内容については前回まででほぼ網羅しましたので、その保険の料金(支払うお金)ってどうやって決まるの?っていう話をしていこうと思います。

保険料は基本的に保険の範囲と補填額、種類をを上げたり広げたり増やしたりするほど高くなります。

契約の際、前回までにご紹介したいろいろな種類の保険や特約を、料金とのバランスを考えながら決めていきますが、保険料って仮にそれが同じ内容でも、契約する人と車によってぜんぜん違うんですよ。

例えば年齢であったり、運転免許証の色であったり、用途や年間の走行距離なんかでも変わってきます。

これはなんでかっていうと、事故にあうリスクに比例して高くなるんですよね。

安全運転で交通ルールを守っているゴールド免許の人より、スピード違反などで違反を繰り返す人のほうが事故にあう確率は高いよね、

週に1回のレジャーで使う人より、通勤や仕事で毎日使う人のほうが事故に遭いやすいよね、

年式の古い中古車より、新車のほうが安全装置がついていて怪我しにくいよね、っていう。

ひろゆきみたいになっちゃった。それってデータとかあるんですか?笑

そんなわけで、同じ内容の保険でも、事故にあうリスクが高いほど、保険料は高くなる、というのが基本的なところです。

また、盗難に遭いやすかったり、修理費が高い車も、保険料は高くなります。

じゃあ、年齢も免許証の色も契約する車も用途もほとんど一緒の場合、保険料も一緒なの?っていうと、実はそうじゃないんですよね。

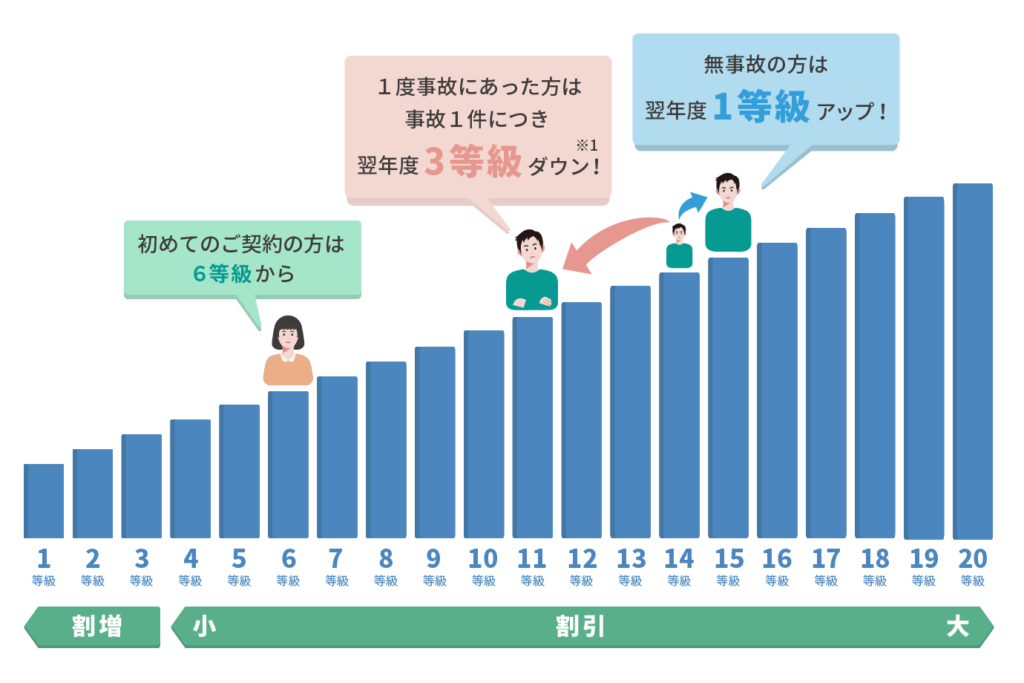

それが等級別料金制度という仕組みです。

等級別料金制度

保険料の値段を決める大事な要素の1つが「等級」です。

これは前年度の事故件数で変わるもので、1~20まであって、数字が大きくなるほど割引が大きくなり、保険料は安くなります。

(どの保険会社でも共通で、途中で保険会社を変えたとしても引き継がれます)

初めての契約の場合、等級は6からスタートして、6等級でも20%くらいは割引されています。

それがMAXの20等級だと60%くらい安くなるので、いかに料金システムのうちで等級の占める割合が多いかがわかるかと思います。

てことは、この等級を上げまくれば保険料が鬼クソ安くなるんじゃね???

なんて思いますよね。まじでその通りで、保険料を安くするには等級を上げるのが一番!

でもそれがなかなか難しいんですよ。

等級を上げるには、無事故で1年を過ごす、という方法しかありません。

6から20までいこうとおもったら最短でも14年かかるわけですね。

初めて買った車の保険料が高くてビビるのはこういうわけなのです。

逆に等級が下がるのはどんなとき?っていうと、シンプルに事故を起こしたときですね。

一気に3等級下がってしまう3等級ダウン事故と、1だけ下がる1等級ダウン事故、等級の変わらないノーカウント事故の3種類があります。

3等級ダウン事故は、

- 相手の方にケガをさせてしまい、対人賠償保険金が支払われる事故

- 衝突して相手の方の車を壊してしまい、対物賠償保険金が支払われる事故

- 電柱に衝突して、車両保険金が支払われる事故 等

1等級ダウン事故は

- 火災や盗難により車両保険金のみ支払われる事故

- 飛び石等の飛来中または落下中の他物との衝突により車両保険金のみ支払われる事故 等

ノーカウント事故は、

- 自分がケガをして、人身傷害保険金のみ支払われる事故

- 車両保険無過失事故特約が適用されるもらい事故により車両保険金が支払われる場合

- 自動運転中の事故により保険金が支払われる場合 等

とまあ大体の事故が3等級ダウン事故なのに、等級を上げるのは1年かかるので、20まで上げるのはなかなか大変なんですよね。

そこで相手がいない自損事故に限りますが、保険を使わないという選択肢が生まれてくるわけです。

自分の車を修理する際に、3等級下げてでも保険を使ってなおすべきか、保険料が上がる分を見越すと実費でなおしたほうがいいか、の2パターンから選ぶことになります。

これは修理費用と保証内容によってどっちが得か変わってきますので、車両保険を使うか迷われた際はぜひ代理店さんに相談されるのをおすすめします!

ちなみに当店では中古部品などを使用して、できるだけ安く修理することもできますので、ぜひお問い合わせください(突然のCM)

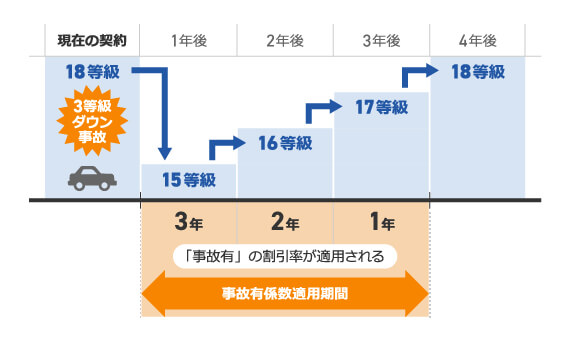

じゃあじゃあ、年齢も免許証の色も契約する車も用途も等級もほとんど一緒の場合、保険料も一緒なの?

これ、答えはNOなのです。

等級が同じでも割引率が変わることがあります。

それが事故有係数適用期間というもので、事故をおこしてしまって等級が下がっているあいだは、割引率が低くなります。

この図でいくと、事故をして等級の下がった事故有係数適用期間中の15等級の人より、事故を起こさずに14等級から15等級に上がった人のほうが保険料が安くなるってこと。

事故有係数適用期間中にまた事故をしてしまうと、期間は最大6年まで重複せずに延長されるので、等級が下がっている間はより一層の安全運転を心がけましょう…!

いや~等級ってややこしいですね。等級って書きすぎてゲシュタルト崩壊しそう。

とりあえず、事故しなかったら1年で1上がって、事故をしたら1もしくは3下がるって覚えておいてもらえたらと思います。

等級は家族間で引き継ぐことができたり、2台目は7等級からはじめることができたりするんですが、ここでの説明は省きます。

最初に保険料の決まる条件というのをお話しましたが、等級以外の部分で、もう少しだけ詳しく説明をしておきます。

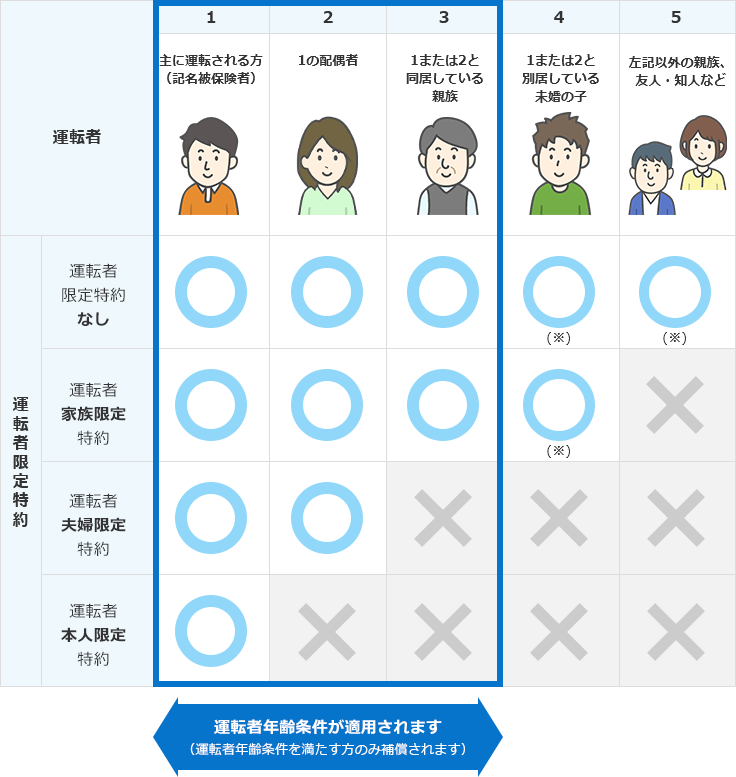

運転者の範囲

車を運転する人を限定することで、料金を安くすることができます。

※追記

現在、家族限定特約は廃止されました。

更にここから年齢条件を追加すると、より一層の割引になります。

三井住友の場合は、

<年令を問わず補償>,<21才以上補償>,<26才以上補償>,<35才以上補償>

から選ぶことができます。

車を運転する最も若い方の年齢で設定しましょう!

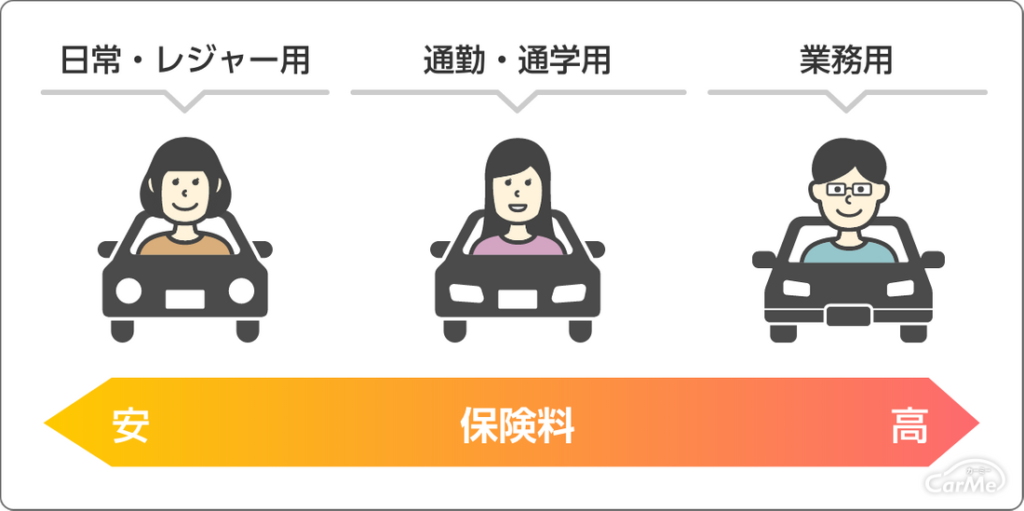

車の使用目的

使用目的は図の3種類あって、乗る頻度が少ないほど安くなります。

「通勤に使ってるけど日常レジャー用で契約しよ!まあバレへんやろ!!」

ってやっちゃうと、いざ事故をおこしてしまったときに保険料が支払われないことがあるのでぜったいダメ!!

年間を通じて月15日以上の使用が基準になります。

例えば月に10回しかマイカー通勤しない場合は、日常・レジャー使用で契約できますし、

冬のあいだの2ヶ月だけ、月20日マイカー通勤する場合も、日常・レジャー使用の契約ができます。

免許証の色

ブルー、グリーン免許とくらべて、ゴールド免許は12%くらい割引されます。

ちなみに、契約途中でゴールドになったとしても、その年は割引にならずに次の年から。

逆に途中でブルーになってしまったとしても、その年はゴールドのままの割引率が適用されます。

記名被保険者年齢別料率

記名被保険者(保険の対象となる人)の年令によって基本の保険料がかわります。

さっきの年齢を限定するものとはまた別の話なので注意!!

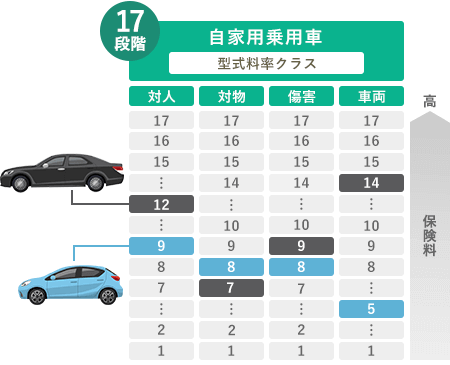

型式別料率クラス制度

契約するお車の型式によって、料率がクラス分けされていて、保険料が変わります。

直近3年間の事故発生状況によって決まっていて、1年毎に見直しがあります。

ノンフリート多数割引

ご家族で2台以上お車をお持ちの場合、保険会社を1社にまとめると保険料が安くなります。

携帯電話の家族割みたいなもんですね。

新車割引

新車の場合、保険料が安くなります(だいたい4年間)

ASV割引

衝突被害軽減ブレーキを装着している車(ASV)の場合、保険料が割引になる場合があります。

保険料金のシステムについては以上になります。

いろいろな条件のもとで保険料が決まっているのがわかりましたね!!

更新する際に見直ししてみると、意外と安くなることもあるので、ぜひご相談いただければと思います!

最後になりますが、最近よく聞かれる、

インターネット型の保険のほうが安いって聞くけど、乗り換えたほうがいい??

という質問にお答えします!

ズバリ!!

乗り換えないで~~~~(´;ω;`)

っていうのはめちゃくちゃ僕の個人的な意見なので、ちゃんと言うと、

保険のことはバッチリ理解してる!契約も事故のときも自分で全部できるからちょっとでも安い保険に入りたい!

って人は通販(インターネット)型

やっぱり保険って難しい…いざというときの不安もあるし、何かあったときは知ってる人に頼みたい!

って人は当店のような代理店型

がおすすめです!!

もちろん保険会社によって保証内容や値段が違うので、価格だけで選ばず、しっかり検討・比較するのが大事💡

当店は三井住友海上の代理店なので、乗り換えや保険内容のご相談はどうぞお気軽にお問い合わせください!

さて、長くに渡ってお付き合いいただいたこの「な~んもわからん人向け自動車保険口座」、いかがでしたでしょうか?

な~んもわからんかった人も、まあある程度はわかるかな~ってくらいにはなってる…はず!!

また超絶暇なときなどに読み直していただけたらうれしいな~とおもいます。

ここまで読んでいただいてありがとうございました!

~完~